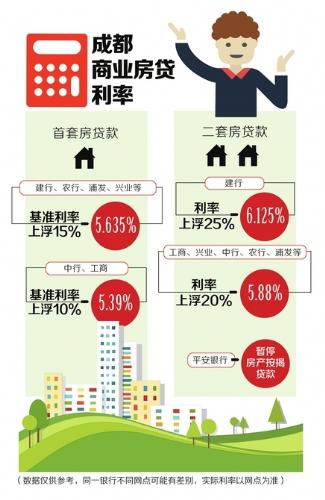

成都“房奴”纳闷:提前还贷也是违约?律师建议签合同前与银行协商

签合同前时间、违约金要看清

“因借款人提前还款,银行收取利息的预期利益将受到损失。同时,出于控制前期贷款项目调查、信用评级等成本费用考虑,促使银行设置相应的违约金条款限制借款人的提前还款行为。”重庆金牧(成都)律师事务所赖妍霖律师说,一般情况下,银行借款合同都会对提前还款条件作出明确约定,因此借款人在签订合同之前一定要仔细阅读合同条款,并就条款内容与银行充分协商,争取最大利益。

消费者签订合同时要注意哪些问题?赖妍霖律师建议:

第一,借款人要特别关注对于提前还款所涉相关时间节点条件的规定。比如,在提前还款条款中,一般约定借款人需提前(通常为“一个月”)向银行申请办理,有的银行则明确借款人在贷款期满一年后才能申请办理且须经银行同意,条件较为严格。

第二,各银行对违约金收取的约定(包括计算方式、计算比例等)有差异。建议借款人通过认真研读违约金条款,评估是否能够接受应承担的违约成本。一般情况下,贷款期限满一年后申请办理提前还款的,可以约定不收取违约金。

[相关:房贷] [来源:四川在线] [作者:吴佳惠] [编辑:成都热线  ]

]

成都商报新闻热线:

028-86612222

028-86612222

华西都市报新闻热线:

028-86969110 96111

028-86969110 96111

四川4台四川电视台新闻频道新闻热线

028-85587777 85555046

028-85587777 85555046

成都电视台第二频道(原33频道):

028-88881890

028-88881890

成都电视台5频道成都全接触新闻热线:

028-84321999

028-84321999